L'Ingegneria del Rendimento Risultati 2025

Oltre il Benchmark. Analisi trasparente delle performance e della gestione del rischio del portafoglio Investimenti Protetti - Club 99.

Tutti i dati in questa pagina derivano dal Report Annuale di Interactive Broker

Performance di Sintesi (Key Metrics)

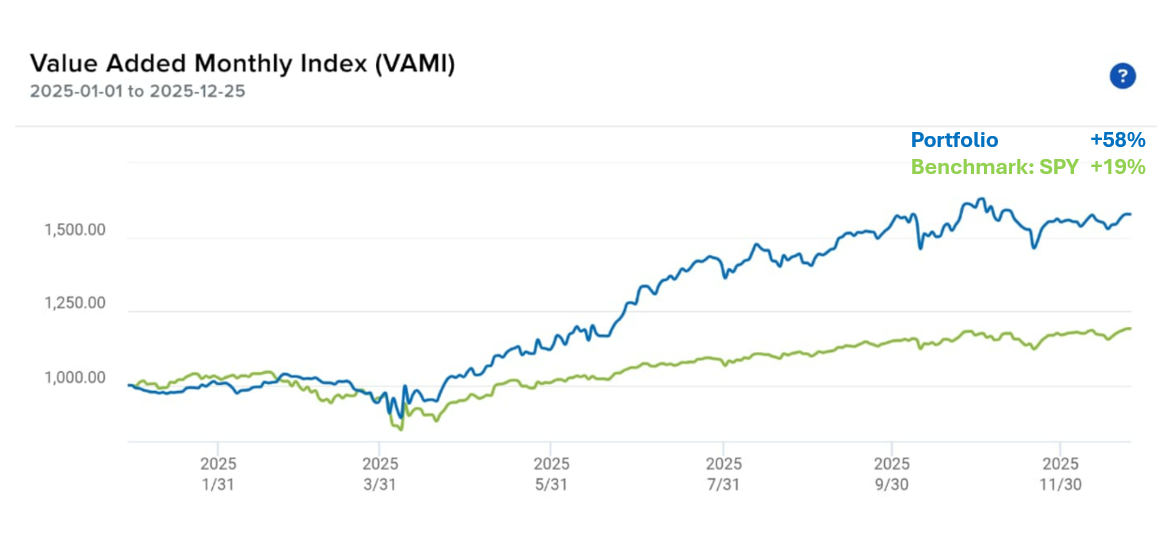

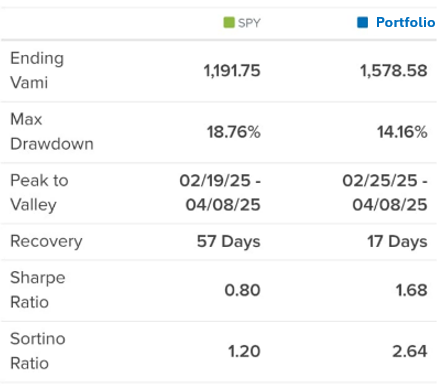

- Rendimento YTD (Year To Date): +57.86%

- Sharpe Ratio: 1.68 (Indica un'eccellente gestione del rischio rispetto al rendimento)

- Sortino Ratio: 2.57 (Focus sulla protezione dai ribassi)

- Recupero Drawdown: 17 giorni (Contro i 57 giorni della media di mercato S&P 500)

Commento del Desk: "Il 2025 ha rappresentato una solida conferma dell'efficacia del nostro modello, portando un rendimento del 58%, un dato che supera abbondantemente i nostri target conservativi. Questo risultato è figlio diretto della nostra capacità di trasformare l’aumento di volatilità del secondo trimestre (causato dalle tensioni sui dazi) in un acceleratore di profitto: situazioni che, se colte con le giuste strutture asimmetriche, possono ampliare drasticamente i rendimenti.

Tuttavia, il Desk riconosce che tale performance deriva da finestre di opportunità straordinarie e non deve essere considerata la norma statistica. Il dato che ci rende più orgogliosi non è il semplice nominale, ma la costanza del Sortino ratio a 2,57: esso ribadisce un'efficienza operativa stabilmente superiore alla gestione classica in azioni e obbligazioni, confermando che la nostra priorità resta la protezione del capitale anche durante le fasi di stress"

Benchmark Comparison (Sovraperformance Relativa)

Portfolio vs Benchmarks

Rendimento Annuale 2025 (YTD)

Commento del Desk: "Il distacco rispetto all'S&P 500 (+38,51% di sovraperformance) è stato guidato da una selezione tattica su strumenti a leva controllata (Opzioni), a cash flow costante (Certificates) e da un'esposizione strategica sui settori a maggiore crescita, mantenendo al contempo una protezione attiva che ha evitato i cali sistemici più profondi degli indici."

Breakdown del Portafoglio (Asset Allocation)

- Cash & Liquidity: 37.24% (Pronti a cogliere opportunità)

- Certificates & Equities: 19.08% (Selezione di qualità dei sottostanti AMZN, GOOGL, NVDA)

- Options (Hedged): 32.56% (Il motore dell'extra-rendimento)

- Commodities: 14.80% (Protezione tramite Gold/GLD)

Commento del Desk: "Manteniamo una riserva di liquidità elevata (oltre il 37%) per garantire flessibilità operativa e protezione. Il vero motore del rendimento è l'allocazione del 19% su Certificates e 32% in opzioni strutturate, che ci permette di ottenere un'esposizione asimmetrica: partecipiamo ai grandi trend rialzisti limitando matematicamente il rischio di rovina."

Trend Line e Analisi della Resilienza

Il periodo tra il 25 febbraio e l'8 aprile 2025, dove il mercato ha testato i minimi a seguito delle dichiarazioni degli Stati Uniti sui dazi, il portafoglio ha dimostrato una velocità di recupero istituzionale e capacita' di assorbire il massimo drawdown di un periodo di shock .

Commento del Desk: "L'architettura del portafoglio ha mostrato la sua forza durante il test di aprile. Mentre molti portafogli retail subivano perdite permanenti, la nostra struttura hedged ha permesso un recupero rapido delle basi di costo, trasformando la volatilità in un volano per la crescita della NAV nella seconda metà dell'anno."

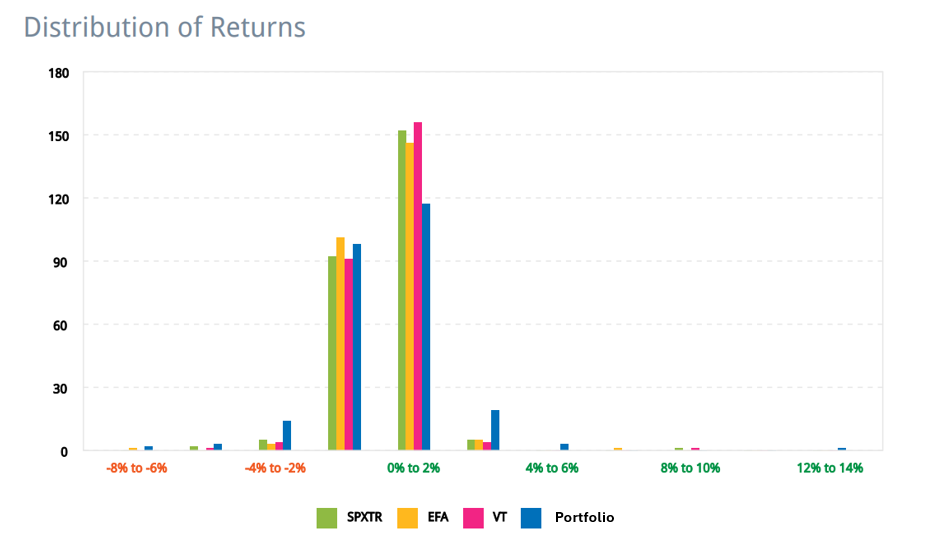

Analisi della Distribuzione dei Rendimenti (Consistency)

- Win Rate (Giorni in profitto): 58%

- Rendimento Medio Giornaliero: +0,16%

- Asimmetria (Skewness): Positiva

Commento del Desk: "L'analisi della distribuzione dei rendimenti nel 2025 rivela la vera natura della nostra strategia: l'asimmetria. Mentre un portafoglio standard tende a subire perdite 'pesanti' durante i crash (code lunghe a sinistra), la nostra curva mostra un contenimento rigoroso dei rendimenti negativi. La prevalenza di rendimenti giornalieri nell'area positiva e la compressione delle perdite estreme sono il risultato diretto delle coperture dinamiche. Per l'investitore, questo significa una crescita costante della ricchezza con una drastica riduzione degli eventi di 'fat-tail risk' (rischio di eventi estremi)."